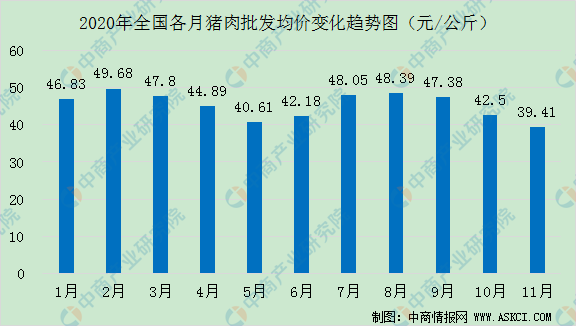

數(shù)據(jù)顯示,10月份全國能繁母豬存欄3950萬頭,,連續(xù)13個月增長,,比去年同期增長32%;全國生豬存欄3.87億頭,,連續(xù)9個月增長,,比去年同期增長27%。隨著生豬生產(chǎn)恢復(fù)速度加快,、出欄量增加,,豬肉供需形勢持續(xù)改善,價格連續(xù)11周回落,10月份價格同比首次下降,,11月份第2周集貿(mào)市場價格每公斤46.47元,,較2月中旬的高點下降13.17元。從豬肉批發(fā)價格來看,,10月全國豬肉批發(fā)均價為42.5元/公斤,,較上月減少約5元/公斤,截至11月17日,,數(shù)據(jù)顯示,,11月豬肉批發(fā)價為39.41元/公斤。今年首次降至40元以下,。

注:圖中數(shù)據(jù)為11月17日自農(nóng)業(yè)部數(shù)據(jù)整理

數(shù)據(jù)來源:農(nóng)業(yè)農(nóng)村部,、中商產(chǎn)業(yè)研究研究整理

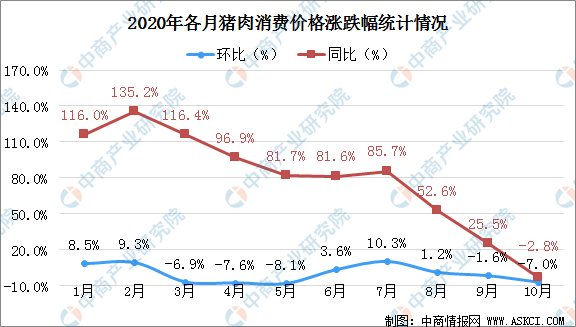

從消費價格來看,2020年10月,,我國生豬產(chǎn)能持續(xù)恢復(fù),豬肉供給持續(xù)改善,,價格下降7.0%,,降幅比上月擴大5.4個百分點。從同比上看,,豬肉價格在連續(xù)上漲19個月后首次轉(zhuǎn)降,,下降2.8%。

數(shù)據(jù)來源:國家統(tǒng)計局,、中商產(chǎn)業(yè)研究研究整理

農(nóng)業(yè)農(nóng)村部畜牧獸醫(yī)局二級巡視員辛國昌表示,,從總的產(chǎn)能來看,現(xiàn)在生豬存欄和母豬存欄已經(jīng)恢復(fù)到正常年份的88%左右,。按照這種趨勢,,頂多到明年5、6月份,,最快是到明年3月份,,全國生豬存欄就可以完全恢復(fù)正常。

我國生豬產(chǎn)能持續(xù)向好 畜牧業(yè)生產(chǎn)逐漸恢復(fù)

有專家指出,,由于非洲豬瘟疫情和新冠肺炎疫情的疊加影響,,今年上半年肉類產(chǎn)量同比下降。其中,,一季度豬牛羊肉產(chǎn)量同比普降,;二季度禽肉漲幅擴大,牛羊肉產(chǎn)量同比小幅增長,,豬肉產(chǎn)量同比降幅縮窄,,肉類產(chǎn)量實現(xiàn)了同比微增。畜牧業(yè)生產(chǎn)處于穩(wěn)步恢復(fù)中,。農(nóng)業(yè)農(nóng)村部畜牧獸醫(yī)局二級巡視員辛國昌表示:“從總的產(chǎn)能來看,,現(xiàn)在生豬存欄和母豬存欄已經(jīng)恢復(fù)到正常年份的88%左右,。按照這種趨勢,頂多到明年5,、6月份,,最快是到明年3月份,全國生豬存欄就可以完全恢復(fù)正常,?!?/span>

此外,辛國昌表示,,豬肉價格從進入九月份以來,,已經(jīng)兩個多月在下降,現(xiàn)在監(jiān)測最新一周豬肉價格大概是46.6元每公斤,,比二月中旬最高價格一公斤降了13元,,從元旦春節(jié)市場供應(yīng)來看,好于上一個周期從今年12月份到明年2月份供應(yīng)量同比大概能增加3成左右,。

海關(guān)總署相關(guān)司局負責(zé)人向記者介紹,,截至目前,中國已批準(zhǔn)從38個國家(地區(qū))2020家企業(yè)進口豬,、牛,、羊、禽,、鹿,、馬、驢肉等7種肉類產(chǎn)品,。中國進口肉類總量已從2014年的279.2萬噸增至2019年的617.82萬噸,,五年來增加了121.28%。今年前8個月進口658萬噸,,已超過去年全年進口量,。

“我國是世界上最大的肉類生產(chǎn)及消費大國,其中肉類產(chǎn)量占世界總量約三分之一,,豬肉市場空間最大,。”雨潤生鮮板塊副總裁胡廷雨向記者介紹,,隨著人均收入水平的提高,,肉制品的消費升級明顯,企業(yè)依賴其品牌,、規(guī)模,、資金優(yōu)勢,更有利于行業(yè)集中度的提升和肉制品質(zhì)量安全的控制。面對雙重疫情的影響,,雨潤食品創(chuàng)建了一條從源頭到終端的安全食品鏈,,覆蓋種植、飼料,、育種,、養(yǎng)殖、屠宰,、精深加工,、冷鏈貯運、生物制藥等各個環(huán)節(jié),,實現(xiàn)多環(huán)節(jié)協(xié)同降本增效,。

農(nóng)業(yè)農(nóng)村部畜牧獸醫(yī)局副局長孔亮表示,在穩(wěn)產(chǎn)保供政策激勵和市場拉動下,,新建豬場多,,補欄增養(yǎng)快,生豬生產(chǎn)恢復(fù)進度好于預(yù)期,。今年以來,,已有9000余個新建規(guī)模豬場投產(chǎn),去年空欄的規(guī)模豬場已有11200余個復(fù)養(yǎng),。散養(yǎng)戶補欄積極性也在恢復(fù),農(nóng)業(yè)農(nóng)村部對4000個定點監(jiān)測村的監(jiān)測顯示,,小散養(yǎng)殖戶生豬存欄連續(xù)6個月增長,,養(yǎng)豬戶比重也由降轉(zhuǎn)升。

針對目前世界及中國肉類產(chǎn)業(yè)發(fā)展現(xiàn)狀及企業(yè)關(guān)注的熱點問題,,孔亮認(rèn)為,,肉類產(chǎn)業(yè)發(fā)展面臨主要問題,一是小型企業(yè)仍然過多過濫,,年屠宰量2萬頭以下的企業(yè)總量仍占一半以上,;二是產(chǎn)能利用率低,屠宰企業(yè)今年上半年開工率降到20%,,創(chuàng)歷史新低,;三是冷鏈物流體系發(fā)展滯后,冷鏈物流基礎(chǔ)設(shè)施薄弱的短板凸顯,。

“近年來,,我國生豬養(yǎng)殖的規(guī)模化率快速提升,,特別是以上市公司為代表的超大型集團公司,,資金、技術(shù)、管理運營的優(yōu)勢高速擴張,。新的屠宰條例除了重申鼓勵一體化發(fā)展之外,,特別提出支持建設(shè)冷鏈流通和配送體系,這些都將使全產(chǎn)業(yè)鏈發(fā)展成一種新趨勢,?!笨琢琳f。

停了,,豬落地了,!生豬養(yǎng)殖企業(yè)去向何方呢?

豬肉價格已開始回落。今后豬肉和生豬養(yǎng)殖企業(yè)將去向何方呢?1.價跌量升,,以量換利潤國家統(tǒng)計局發(fā)布了上月CPI及豬肉價格在19個月之后首度回落的消息,,同日(11月10日)豬肉股龍頭之一新希望也公布了自己上個月的銷售業(yè)績。

和行業(yè)情況相似,,新希望10月份商品豬的銷售均價為28.39元/公斤,,自去年10月份以來首次出現(xiàn)回落。但上月公司生豬銷售收入為25.28 億元,,在過去13個月中僅低于今年9月份(單月33.3億元),。

原因很好理解,上個月新希望一共售出了91萬頭生豬,。去年最后三個月,,公司生豬銷量還在40萬頭上下。

新希望的經(jīng)營策略也很簡單:既然生豬價格回落在所難免,,那只能用量來換利潤空間,。

同樣的邏輯還發(fā)生在大北農(nóng)上。上個月它們銷售生豬數(shù)量17.54萬頭,,同比增長79.16%;銷售收入為5.82億元,,同比增長70%,折算銷售均價為28.92元/公斤,,同樣跌破30元,。

其實早在去年,行內(nèi)就達成普遍的共識,,生豬養(yǎng)殖行業(yè)會在今年下半年出現(xiàn)“量增價跌”的趨勢,。

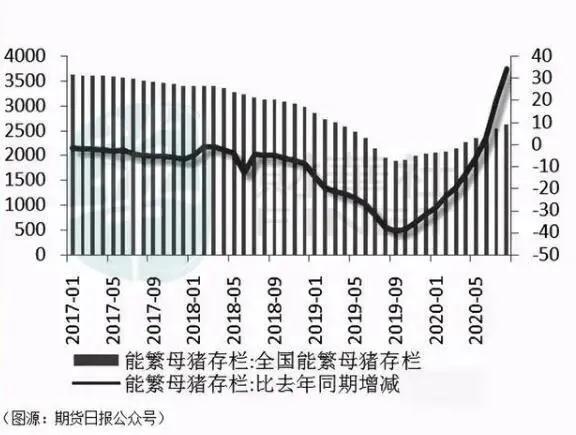

2018年8月初,中國國內(nèi)發(fā)現(xiàn)首例非洲豬瘟,。進入2019年,,受豬瘟影響,國內(nèi)的生豬存欄量開始出現(xiàn)負增長,。而要補欄因病死去的生豬,,需要經(jīng)歷能繁母豬補欄和商品豬補欄兩個階段,。

能繁母豬補欄持續(xù)時間大約為324日,包括祖代種豬配種之后114天的妊娠期,,產(chǎn)下母豬后再經(jīng)過6至8個月后可初次配種,,成為能繁母豬。

商品豬補欄需時約183天,,包括28天哺乳,、35天保育及之后四個月生長育肥期。

今年上半年,,行業(yè)生豬出欄量為2.5億頭,,同比下降20%,對應(yīng)約半年前(183天前,,大約2019年5月至8月)能繁母豬存欄量的低點,。而在去年9月份之后,能繁母豬存欄量見底回升,,對應(yīng)的便是今年七月份之后生豬存欄量轉(zhuǎn)正,。

而在今年6月份開始,行業(yè)能繁母豬存欄量同比增速轉(zhuǎn)正,,因此可進一步推理今年第四季度和明年第一季度,,商品豬產(chǎn)能將得到大幅釋放。

據(jù)券商調(diào)研,,因為現(xiàn)時的大型養(yǎng)豬企業(yè)中能繁母豬中有兩到三成是三元母豬,,其MSY(Market pigs/Sow/Year指每頭母豬每年能夠出欄的商品豬頭數(shù))低于一般的二元母豬,所以生豬產(chǎn)能恢復(fù)可能會較常規(guī)183天略有延后,。

但總體上,,行業(yè)生豬存欄量從今年下半年開始回復(fù)增長并持續(xù)對商品豬售價造成壓力,這幾乎是無疑問的,。

至于商品豬售價如果不斷下探,養(yǎng)豬企業(yè)/散戶會不會虧損呢,,這點似乎不用太擔(dān)心,。根據(jù)券商計入飼料成本、防疫成本,、人工成本,、水電成本等可變成本項目測算,如果采用規(guī)模養(yǎng)殖的話,,生豬養(yǎng)殖的可變成本大概為1019元/頭,,合9.3元/公斤;散戶養(yǎng)殖的可變成本約為1206元/頭,合10.9元/公斤,。

從新希望和大北農(nóng)上個月披露的單位售價來看,,即使豬肉價格在第四季開始持續(xù)下降,,上市公司仍有很大的利潤空間。

當(dāng)然,,比較之前動輒30,、40元/公斤的價錢,養(yǎng)豬大廠的賣豬單位利潤是下去了,。

但好消息則是,,隨著能繁母豬/生豬存欄量不斷回升,養(yǎng)豬大廠的銷量也上去了,。這樣下來,,即使明年豬價是下降的,養(yǎng)豬大廠的賺錢大計還是能繼續(xù)下去的,。

2.被資金拋棄的“豬”

今年4月21日,,農(nóng)業(yè)部在中國農(nóng)業(yè)展望大會上發(fā)布《中國農(nóng)業(yè)展望報告(2020-2029)》。報告預(yù)計,,今年全國生豬出欄量會達到5億頭,,同比下降7.8%;明年出欄量則會達到6.3億頭,同比增長26%,。

基于此假設(shè),,券商預(yù)計明年豬肉價將會逐季回落,到下半年會跌回22元/公斤之下的區(qū)間,。

這個旁人都可以看出的趨勢行內(nèi)的大公司怎么可能不知道,。商品豬價格下滑是無法避免的,它們能做的就只有不斷擴產(chǎn)搶占市場份額,。

據(jù)媒體此前不完全統(tǒng)計,,全國各大養(yǎng)豬企業(yè)截至9月份已發(fā)布在建或?qū)⒔B(yǎng)豬項目產(chǎn)能將達到20億頭,但全國年均豬肉消費量僅在6.5億頭上下,。

這樣一來,,即使明年不會出現(xiàn)產(chǎn)能過剩(農(nóng)業(yè)部預(yù)計的6.3億頭略小于6.5億頭),后年生豬養(yǎng)殖行業(yè)必然會出現(xiàn)一番價格戰(zhàn),。當(dāng)然,,商品豬4到5塊/公斤的極端情況應(yīng)該不會出現(xiàn),但是企業(yè)的利潤空間會被擠占得非常非常小,。

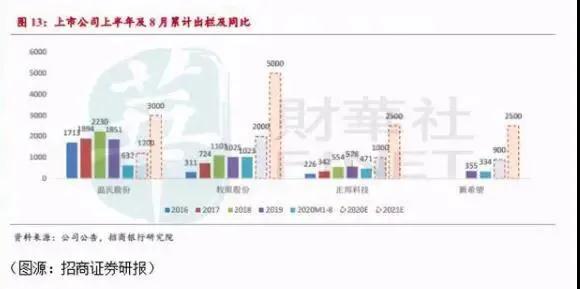

但那是后年的事,,明年行業(yè)幾家頭部公司已規(guī)劃好將會在商品豬售價下跌的情況下,大幅擴大其出欄量,。牧原股份明年的產(chǎn)能目標(biāo)是5000萬頭,,溫氏股份是3000萬頭,正邦科技和新希望都是2500萬頭,。

在暴增的出欄量下,,明年這幾家龍頭企業(yè)大概率還是有利可圖的,。但這同時也加快了行業(yè)的產(chǎn)能過剩。后年,,行業(yè)的錢就沒有那么好賺了,。

面對這種行業(yè)火不過三年的高度確定性,市場資金做出的反饋就是奪路而逃,。

根據(jù)同花順統(tǒng)計,,9月份至今,A股豬肉板塊累計資金凈流出為232.48億元,。板塊個股全部呈現(xiàn)資金凈流出,,龍頭公司牧原股份、新希望資金分別凈流出24.15億元及25.13億元,,溫氏股份和正邦科技,、大北農(nóng)資金分別凈流出22.13億元、21.31億元及24.72億元,。

以上幾只養(yǎng)豬龍頭個股同樣為豬肉股概念板塊資金流出最多的前五只個股,。

看完以上的資金動向,讀者關(guān)心的幾個問題都有答案了,。

10月份豬肉價格終于下降了,,之后會不會繼續(xù)下降?會的。

生豬養(yǎng)殖廠面對肉價下滑,,會不會虧損?短期而言不會的,,明年由于出欄量暴漲,利潤甚至有可能繼續(xù)維持增長,。

對于這些利潤仍會繼續(xù)增長的豬肉股龍頭,,市場是否會繼續(xù)青睞?

這個問題的答案則是否定的。養(yǎng)豬行業(yè)產(chǎn)能終將出現(xiàn)過剩,,行業(yè)公司未來業(yè)績下滑的確定性又很高,,這樣的故事走向并不受資本喜愛。

所以,,縱使明年努力一下,,養(yǎng)豬龍頭仍大概率能盈利,但截止目前為止曾經(jīng)因為非洲豬瘟而布局在豬肉股上的資金也基本都在撤退了,。

3.風(fēng)停了,,豬落地了

曾經(jīng)的豬肉股可是被資金吹到了天上,。

今年3月份,,行業(yè)龍頭牧原股份市值突破3000億元,成為了河南省內(nèi)唯一一家市值超過3000億的上市公司,。

A股市場上3000億左右規(guī)模的上市公司還有上汽集團,、萬科A和工業(yè)富聯(lián)等,。

非洲疫情的出現(xiàn),提高了養(yǎng)殖的門檻,,加快了行業(yè)的出清,,行業(yè)集中進一步提升,對龍頭公司構(gòu)成利好,。

但門檻提高之后,,國人對豬肉的年均消費量卻不會大幅增加、作為產(chǎn)品的豬肉在口味方面不存在太大差異,,養(yǎng)殖廠無法建立用戶粘性并取得定價權(quán),、行業(yè)因為逐利無可避免地具有周期性,結(jié)果就是一場又一場圍繞存量市場的價格戰(zhàn)發(fā)生,。

疫情淘汰了一部分玩家,。但對于養(yǎng)豬行業(yè)來說,圍繞價格站仍會繼續(xù)打下去,。每一次價格戰(zhàn)之后,,就是受傷的養(yǎng)豬大廠。也因此,,它們很難有長期穩(wěn)定的增長,。養(yǎng)豬可以賺錢,但卻很難穩(wěn)定地賺錢,。

兩年前非洲豬瘟的風(fēng)吹過之后,,今年下半年開始飛在天上的豬也慢慢落地了。下一次風(fēng)來,,已不知是什么時候了,。

地址:山東省濰坊市諸城市相州鎮(zhèn)工業(yè)園

地址:山東省濰坊市諸城市相州鎮(zhèn)工業(yè)園 一服務(wù)熱線") 統(tǒng)一服務(wù)熱線:15063668532

統(tǒng)一服務(wù)熱線:15063668532 電話:0536-6053925 備案號:

電話:0536-6053925 備案號: 關(guān)于我們

關(guān)于我們 服務(wù)領(lǐng)域

服務(wù)領(lǐng)域  新聞資訊

新聞資訊